本ページはプロモーションが含まれています。

マイホームを建てる際、多くの人が利用する住宅ローン。

住宅ローンを借りたいけれど、どういう手順があるのか、まずは何をしたらいいのかわからない方もいるのではないでしょうか。住宅ローンは手続きが複雑だったり、専門用語が多かったりして、不安に思う方もいると思います。

今回は、金融機関の決め方から手続き、融資開始までの住宅ローンの流れや、必要書類などを詳しく解説していきます。

目次

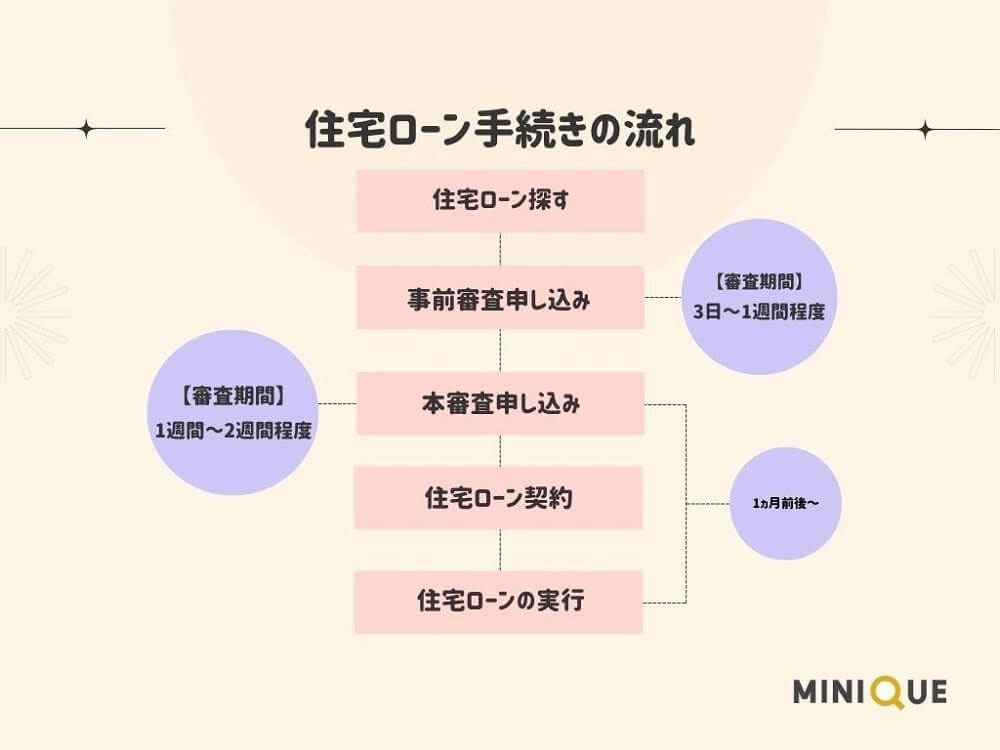

住宅ローンの申し込みから融資開始までの流れ

では早速、住宅ローン申し込みから融資開始までの流れを見ていきましょう。

① ローンを借り入れる金融機関の決定

金融機関の決め方としては、以下の2つのパターンあります。

- (1)不動産会社やハウスメーカーからの紹介

- (2)自分で直接に相談する

(1)は、購入予定の物件を扱う不動産会社やハウスメーカーが提携している金融期間を紹介してもらうケースです。

いわゆる提携ローンといわれるもので、金利が優遇される、手続きが通常よりもスムーズになるなどのメリットがあります。

(2)は、自分自身で直接金融機関に相談するケースです。

住宅ローンは都市銀行や信用金庫・ネット銀行などさまざまな機関が取り扱っています。金融機関によって、金利や手数料などが異なります。自分に合った住宅ローンを見つけるためにも、複数の金融機関を見ることをおすすめします。

② 仮審査に申し込む

住宅ローンの審査は、事前審査(仮審査)と本審査(正式審査)の2段階に分かれています。

事前審査は、購入したい物件が決まった段階で申し込むのが一般的です。事前審査では申込者の収入や信用情報を確認し、物件購入に無理がないか、返済能力があるかを短期間で判断します。同時にカードローンや自動車ローンの借り入れ状況なども確認されます。

事前審査にかかる期間はおおよそ3日~1週間程度と言われています。早ければ即日に結果が通知されることもあります。

③ 仮審査通過後に本審査に申し込む

仮審査が無事通過すると次は本審査に移ります。

本審査は不動産売買終の契約を結んだ段階で行われるのが一般的です。

本審査では主に、担保評価といわれる物件についてのより詳細な審査と、契約者の健康状態などが厳しく審査されます。年齢や返済能力・生命保険加入における健康状態などを総合的に判断していくのです。そのため、審査機関は1週間~2週間と、事前審査よりも長くかかります。

事前審査を通過しても、本審査に落ちる場合やローンの借入額が減額になってしまう場合もあります。

【関連記事】住宅ローン審査期間や基準・通過ポイントなど

④ 住宅ローンの契約

本審査を無事に通過すると、次はいよいよ金融機関と住宅ローンの契約に移ります。

正式名称を「金銭消費賃借契約」といい、この契約が締結されると融資が実行されます。それ以外に「抵当権設定契約書」、そして「団体信用生命保険申込書兼告知書」などの契約を結びます。

借入金額や適用金利・借入年数、その他手数料が記載されているので、しっかりと確認しましょう。

重要事項の説明や条件などを確認し、署名・捺印して手続きが完了となります。この締結では必ず実印や金融機関への届出印が必要となりますので用意しておきましょう。

⑤ 融資の実行

住宅ローンの契約を結んだら、次は融資の実行(決済)へと移ります。

融資の実行とは申込者の口座にお金が入金されることを指し、この融資実行日は住宅ローンの契約を結ぶ際に決定します。融資は購入した建物を担保としているため、融資実行日は土地や建物の引き渡し日と同じ日に設定されます。

返済の始まるタイミングは金融機関によって異なりますが、返済の開始日によっては支払う利息も変わる恐れがあります。

これは「申込時の金利が適用される場合」と、「融資実行時の金利が適用される場合」の2つのパターンが存在しているからです。事前に返済開始日について確認しておくことが大切です。

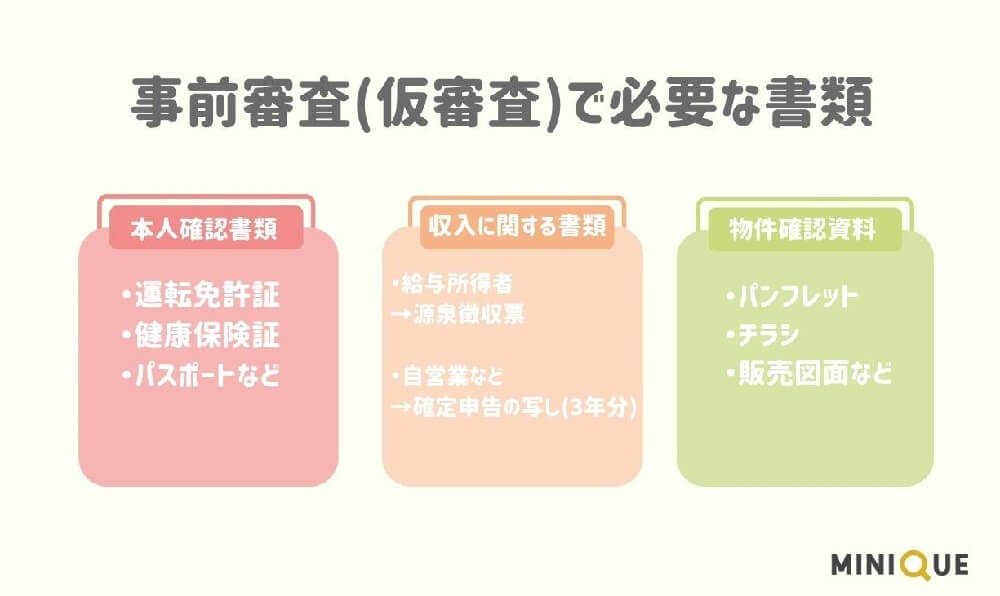

住宅ローンの審査時に必要な書類

住宅ローンでは事前審査・本審査にそれぞれ必要な書類を提出しなければなりません。ここからは、住宅ローンの審査時に必要な書類を紹介します。

事前審査(仮審査)

事前審査に必要な書類は大きく分けて3つです。金融機関によって必要書類は異なるため、必ず事前に確認するようにしましょう。

- ・本人確認書類

- ・収入に関する書類

- ・物件確認書類

本人確認書類では主に、運転免許証や健康保険証、パスポート等いずれか1つ。

収入確認書類は以下のように、給与所得者と個人事業主で費用な書類が異なります。

給与所得者の場合:前年の源泉徴収票

個人事業主の場合:確定申告書や付表(直近3年分)、代表者の場合であれば決算報告者(前3期分・科目明細付など)

物件確認書類では購入予定の物件販売チラシ、資金計画表や間取図が必要となります。

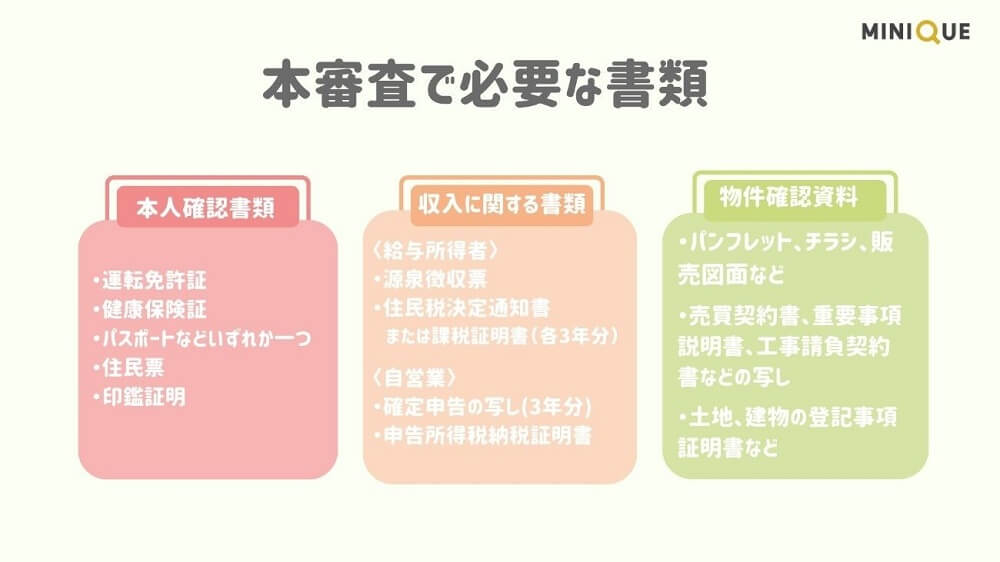

本審査

本審査では、事前審査のとき以上に詳細な審査をするため、必要書類も多くなります。

住宅ローンの本審査で必要になる書類は下記のとおりです。

| 必要書類 | 詳細 |

|---|---|

| 本人確認書類 | ・運転免許証や健康保険証、パスポートなどいずれか1つ ・住民票 ・印鑑証明 ※住民票や印鑑証明書は発行から3ヵ月以内 |

| 収入に関する書類 | 給与取得者:源泉徴収票、住民税決定通知書又は課税証明書 自営業者:確定申告の写し、申告所得税証明書、事業納税証明書(各3年分) 法人代表者:法人の決算報告書、法人納税証明書(各3年分)など |

| 物件確認資料 | ・パンフレット、チラシ、販売図面 ・売買契約書、重要事項説明書、工事請負契約書などの写し ・土地・建物の登記事項証明書など |

住宅ローンでかかる諸費用は?

住宅ローンを組む際、手数料や保証料などの諸費用が発生します。これは返済額や金利とは別にかかるお金です。諸費用は物件の金額によっても異なりますが、借入金額の3%~10%程度が目安と言われています。

費用は大きく分けて4つです。

| 費用名 | 詳細 |

|---|---|

| 融資手数料 | 金融機関や保証会社に支払う事務手数料 3万~5万円程度または融資額×2% |

| 印紙税 | 住宅ローン契約書に貼る収入印紙 |

| 保険料 | 保証人の代わりに保険会社に保証に入ってもらうための費用 借入金や返済期間によって額が異なる(物件価格の2%が目安) 例)35年返済の場合は融資額1000万円当たり20万程度 |

| 登記費用 | 抵当権設定のときの登記免許税と司法書士手数料 |

登録免許税は融資額の1%または0.4%、司法書士手数料は5万~10万程度といわれています。

住宅ローンでは保証料がかからないケースもありますが、融資手数料が高く設定されていたりとトータル費用はあまり変わらない場合もあります。住宅ローンを選ぶ際は金利だけでなく、諸費用を含めたトータル金額を含めたうえで比較検討することをおすすめします。

まとめ

住宅ローンには事前審査~本審査という流れがあり、それに伴う必要書類や諸費用が発生します。

スムーズに住宅ローンの融資を受けるためにも、事前に流れやそれに伴う費用をしっかりと把握しておきましょう。

関連記事

利⽤ユーザーの感想

満⾜度には個⼈差があるので流して⾒る程度かもしれません、、😅 ⼈が集まって作っていくものなので相性や信頼関係は千差万別ではないかと思います🤔 しかし、評価が低いと気になります。

2021/06/15

ハウスメーカーについては、2ちゃんねるのような無法地帯のようなサイトで好き放題評価されている情報が多かった。

酷評しているものが多く、本当の評価がよくわからなかった。

きちんと精査された情報サイトはありがたい。

2021/06/03

ステマが多い世の中になっているので、高い買い物だからこそ真実が知りたい

2021/05/19

やはり自分たちと同じような人たちがどれくらいいるのか、どのくらいの予算・場所・建てた会社は気になるし口コミ、書き込みは少なからず参考になると思います。

いいレビューなら、良かったと思いますし、あまり良くないレビューなら、やっぱりな。となりますし💦それで失敗しない家づくりを進める事ができればそれが一番だと思います。

2021/05/10

これから長いお付き合いとなるハウスメーカーや工務店のリアルな口コミを詳しく知ることができるため、利用したい🙆♂️また家族構成や建てた時の年齢なども自分と比べる時に役に立ちそう👍

2021/04/28

やはりレビューや口コミは、生のお客様の声なのでとても参考になる✨

表向きはいいことを発していても、蓋を開けたら違った!ということが少しでも減るのであれば、ぜひこういったサイトを活用した方がいいと思う...

2021/04/12

大体の世帯年収が書かれているとどの程度の年収であればどのくらいの価格の住宅を購入できるのか参考になる😃

2021/04/06

マイホームを立てる時、何も勉強しなかったので、建ったあとでInstagramなどを見て、あー!!こんなんすれば良かった!!って思う事が多々ありました😂😂😂

身近にこういう情報が見れるサイトがなかったものですから😂

2021/03/18

会社選びの参考とホームメーカー各社の比較検討の材料として、施主様のリアルな評価だけではなく、一人一人の家づくりストーリーが1つのコンテンツに込められているので、家づくりにおいて自分達は何を重視すべきかが確認でき、家づくりの参考になると思いました。

また施主の細かい情報(建設地・坪数・年齢・建物費用など)がきちんと書かれているので、自身の希望条件に合わせた情報が得られ、分かりやすくて良いと思います。

2021/03/07

家づくりでInstagramはかなり参考にしたのですが、その方々の細かい家づくりの話などにはすごく興味があったので、まとめられていると助かります🥰

2021/03/02